En 2024, cuando la inteligencia artificial generativa empezaba a redefinir todas las industrias, una joven startup californiana llamada Profound se convirtió en el referente inevitable del marketing orientado a motores de IA. Su rápido crecimiento, la confianza de fondos como Kleiner Perkins y Sequoia Capital, y una cartera de clientes que incluye a Bank of America e Indeed la pusieron en el radar global. Sin embargo, su trayectoria también plantea preguntas incómodas sobre la verdadera solidez de su ventaja competitiva y el techo del sector GEO (Generative Engine Optimization).

La empresa fue fundada por una dupla atípica: James Cadwallader, cofundador de la agencia de influencia Kyra, y Dylan Babbs, exingeniero de Uber. Esa combinación de olfato comercial y músculo técnico les permitió detectar una carencia que atormentaba a las marcas. Invertían millones en canales tradicionales, pero su visibilidad dentro de herramientas como ChatGPT o Perplexity seguía siendo casi invisible. Profound articuló una propuesta basada en tres pilares: monitoreo, creación de contenido y servicios personalizados.

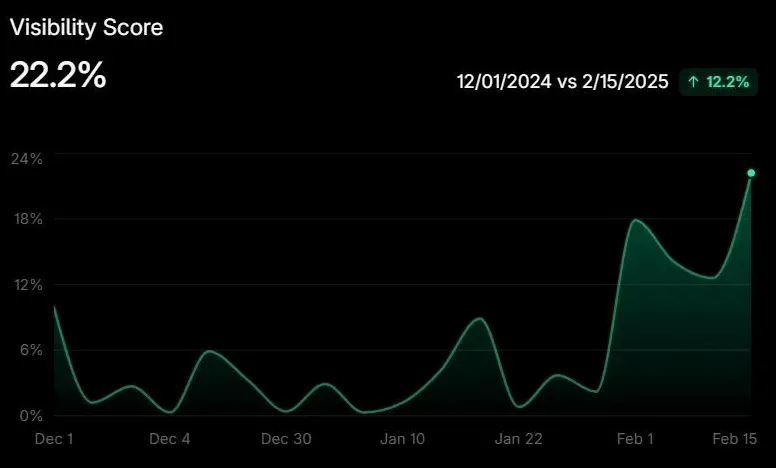

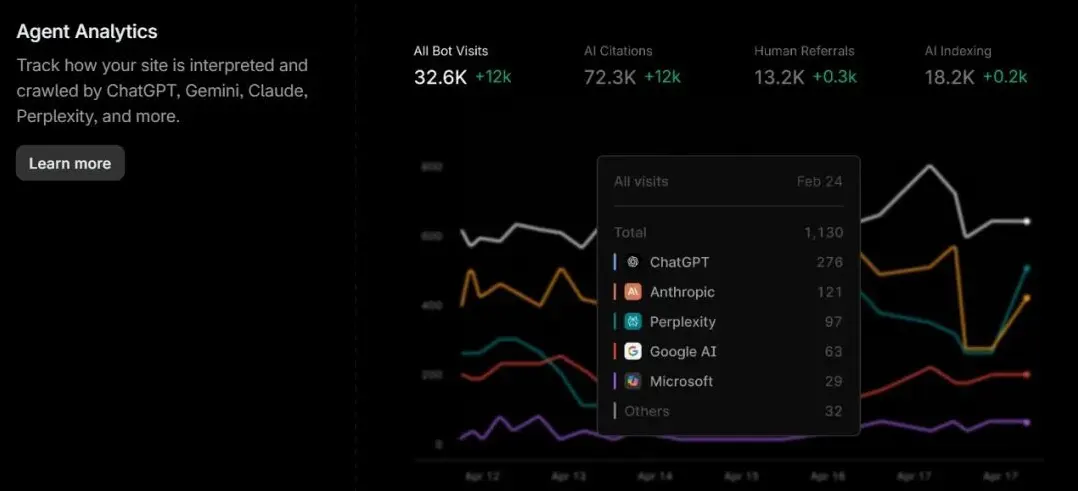

El servicio de monitoreo se convirtió en su producto estrella. Herramientas como Answer Engine Insights o Agent Analytics traducen la caja negra de los modelos de lenguaje en datos comprensibles: qué fuentes prefieren, cómo razonan y dónde aparece una marca cuando un usuario pregunta. La fintech Ramp aprovechó esta capacidad. Descubrió que los modelos citaban con más frecuencia contenidos que comparaban software de automatización financiera. Crearon dos páginas adaptadas a ese patrón y, en un mes, sus menciones en IA aumentaron de un 3,2 % a un 22,2 %, escalando del puesto 19 al 8 en su categoría.

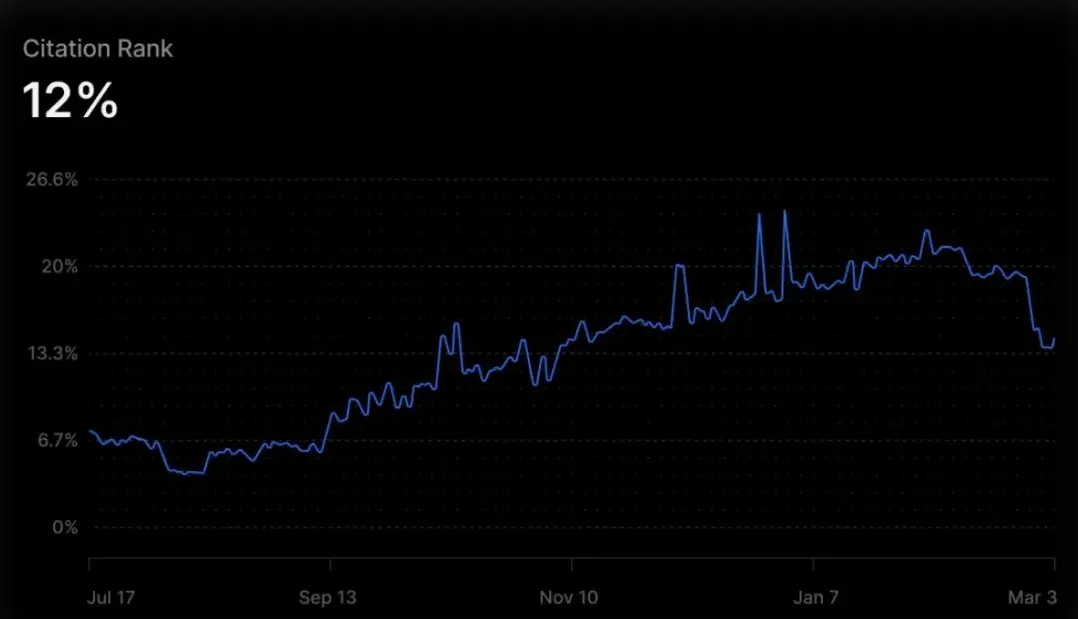

La segunda pata es la creación de contenido. Zapier, la plataforma de automatización sin código, integró la API de Profound con su panel interno y formó un equipo específico. Produjeron textos alineados con los temas y las estructuras semánticas que demandaban los grandes modelos. El resultado fue un incremento de tres veces en el tráfico procedente de aplicaciones de IA y una mejora de 12 puntos en el Citation Rank. La clave radica en ofrecer plantillas y briefings que no exigen conocimientos técnicos profundos y se conectan directamente con los sistemas del cliente.

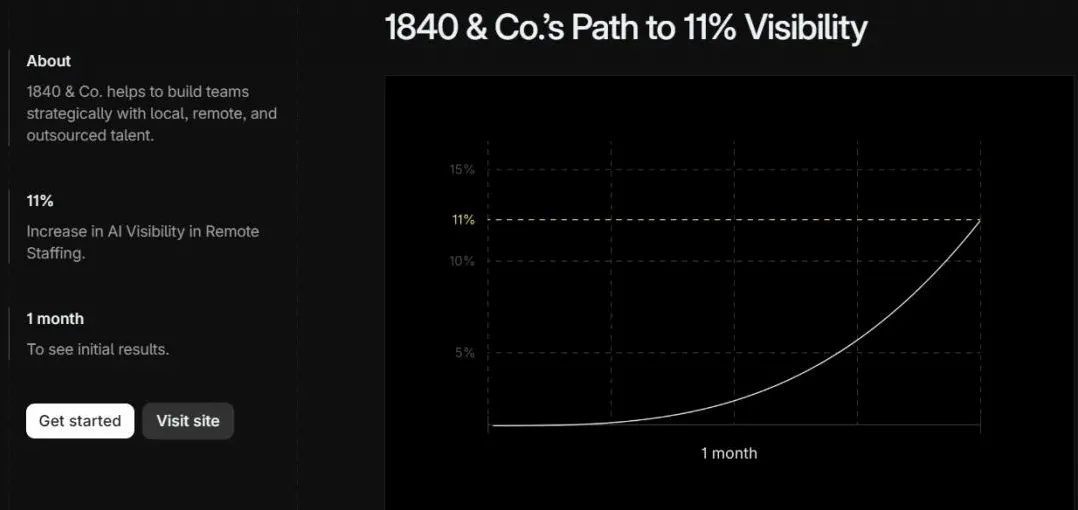

El tercer bloque, más estratégico, abarca campañas multiagente y soluciones integrales que van desde el diagnóstico hasta la atribución. La plataforma de recursos humanos 1840.Co., un actor pequeño frente a Toptal o Upwork, necesitaba posicionarse rápido. Con Profound detectó que la IA citaba listas comparativas y respuestas directas a preguntas frecuentes. En dos semanas su visibilidad pasó de cero al 6 %; en un mes llegó al 11 %.

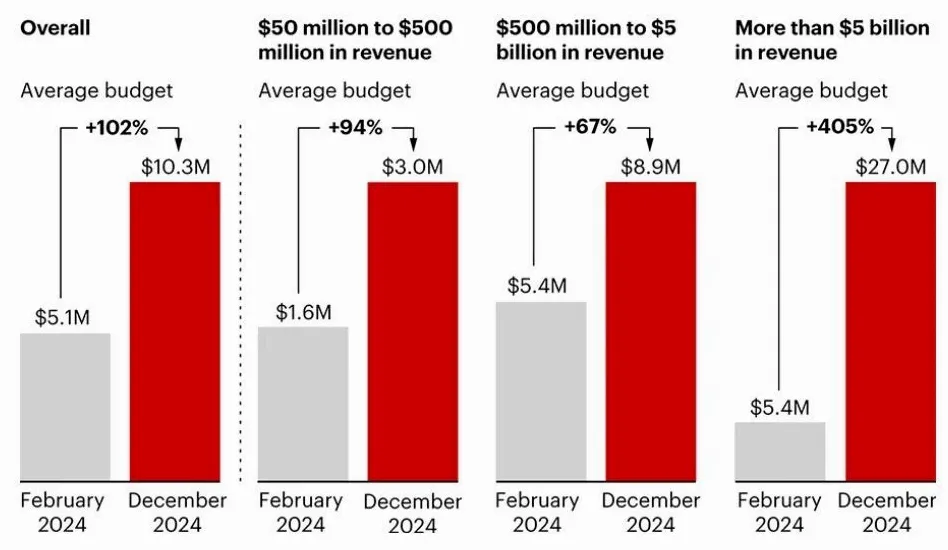

Aunque estos casos avalan la eficacia operativa, el verdadero magnetismo de Profound para los inversores provino de un cóctel difícil de replicar: una ventana de oportunidad única, el frenesí del capital y una acumulación temprana de casos de éxito. La empresa nació justo en el momento en que el uso de IA generativa en Estados Unidos superaba el 35 % mensual, según Morgan Stanley. Era el tránsito del marketing por palabras clave al marketing por intención, y el mercado estaba prácticamente virgen.

Ese contexto favorable oculta, sin embargo, limitaciones estructurales que comparten casi todos los proveedores de GEO. La primera es tecnológica. Los sistemas de monitoreo se basan en técnicas de rastreo que dependen de la apertura y estabilidad de los modelos. A medida que las arquitecturas de GPT, Gemini o LLaMA divergen y se actualizan, la precisión de las mediciones se resiente. No hay una revolución técnica disruptiva; se trata más bien de una optimización interna sobre un terreno que cambia bajo los pies de todos.

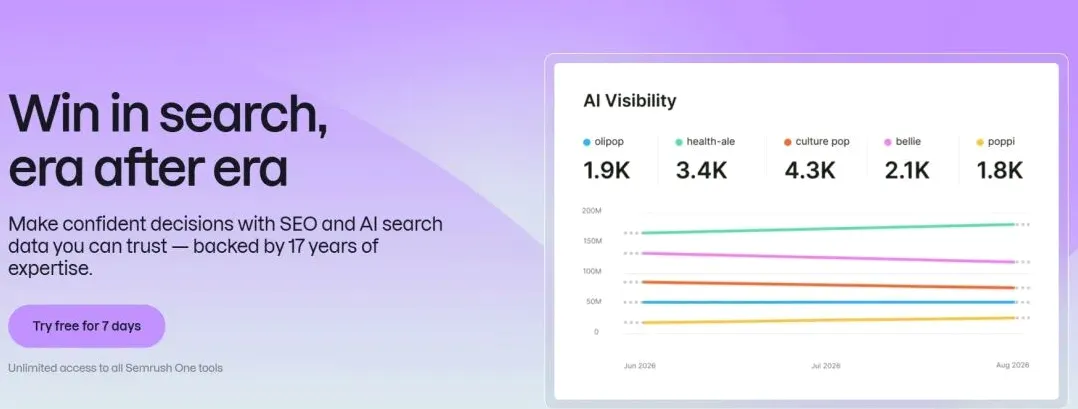

La segunda sombra es la competencia. Semrush, tras ser adquirida por Adobe, lanzó Semrush One fusionando SEO y GEO. Ahrefs incorporó Brand Radar y otros módulos que compiten directamente con el monitoreo de Profound. Incluso OpenAI, con una facturación anual recurrente que ya supera los cien millones de dólares en publicidad, planea un backend de anuncios en autoservicio. Si las grandes tecnológicas modifican sus políticas de acceso a datos, el negocio de los terceros se resiente de inmediato.

La experiencia china ilustra bien los límites de la replicación. Mientras que en Estados Unidos la infraestructura de modelos abiertos y la madurez del ecosistema mediático facilitaron un camino relativamente homogéneo —construir fuentes autoritativas y optimizar sitios oficiales—, en otros mercados la fragmentación de plataformas, la diversidad de comportamientos de los modelos y la ausencia de un tejido de medios comparable obligan a repensar las estrategias desde cero. La ventaja del pionero no se hereda.

El desafío de fondo es existencial. El valor del GEO no puede reducirse a mejorar una métrica volátil de visibilidad cada trimestre. Si el sector se obsesiona con «entender a la IA» y «adaptarse a sus caprichos», se condena a un papel reactivo. La verdadera fortaleza empieza a construirse con activos propios: modelos verticales entrenados con datos propietarios, bases de conocimiento especializadas o soluciones embebidas directamente en el ecosistema de agentes autónomos. Algunas voces ya hablan de evitar la competencia frontal en el océano rojo del monitoreo genérico y apostar por la personalización extrema para sectores como finanzas, tecnología de consumo o turismo.

La historia de Profound no es la de un éxito imposible de igualar, sino la de un espejismo de velocidad que el mercado confundió con una ventaja permanente. El GEO está obligado a madurar con la misma rapidez con la que mutan los modelos que intenta descifrar. Quien aspire a durar deberá dejar de correr detrás de la inteligencia artificial y empezar a construir algo que ella aún no pueda replicar.