El 15 de mayo, OpenAI presentó una funcionalidad que muchos describen como tan prometedora como inquietante: una herramienta de finanzas personales integrada directamente en ChatGPT. A partir de ahora, los usuarios pueden conectar sus cuentas bancarias y de inversión al asistente conversacional.

La novedad se encuentra por el momento en fase de vista previa y exclusivamente para suscriptores de ChatGPT Pro en Estados Unidos, con un costo mensual de 200 dólares. La conexión con las entidades financieras se realiza mediante Plaid, un proveedor de infraestructura de datos que ya usan aplicaciones como Venmo o Robinhood. La cobertura inicial abarca más de doce mil instituciones, entre ellas JPMorgan Chase, Fidelity, Charles Schwab, Robinhood, American Express y Capital One. Sin embargo, apenas se conoció el anuncio, las reacciones en redes sociales estallaron con una pregunta recurrente: ¿de verdad alguien confiaría sus cuentas bancarias a una inteligencia artificial?

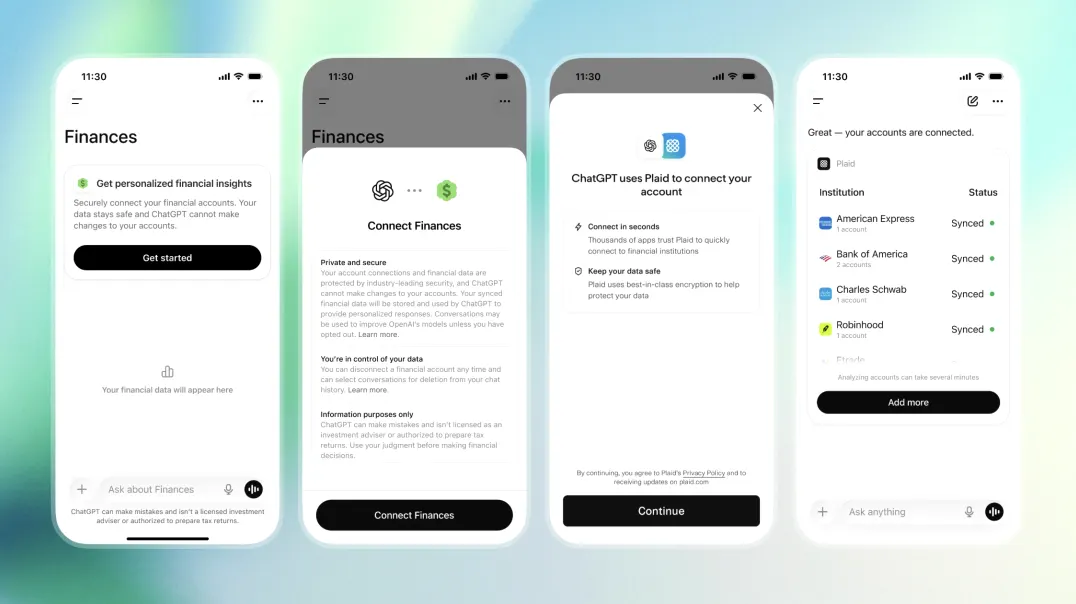

El funcionamiento de la herramienta es sencillo en apariencia. El usuario accede a la opción Finances en la barra lateral de ChatGPT o escribe directamente en el diálogo «@Finances, connect my accounts». A partir de ahí, el sistema guía la autenticación a través de Plaid, sin que ChatGPT llegue a ver las contraseñas bancarias gracias al mecanismo de tokenización.

Una vez completada la conexión, el modelo dedica varios minutos a sincronizar y categorizar los datos financieros. El resultado es un panel visual que consolida saldos de cuentas corrientes y de ahorro, historial de transacciones, desglose de gastos por categorías, suscripciones recurrentes, facturas próximas a vencer, ingresos por nómina, rendimiento de carteras de inversión, deudas de tarjetas de crédito e hipotecas.

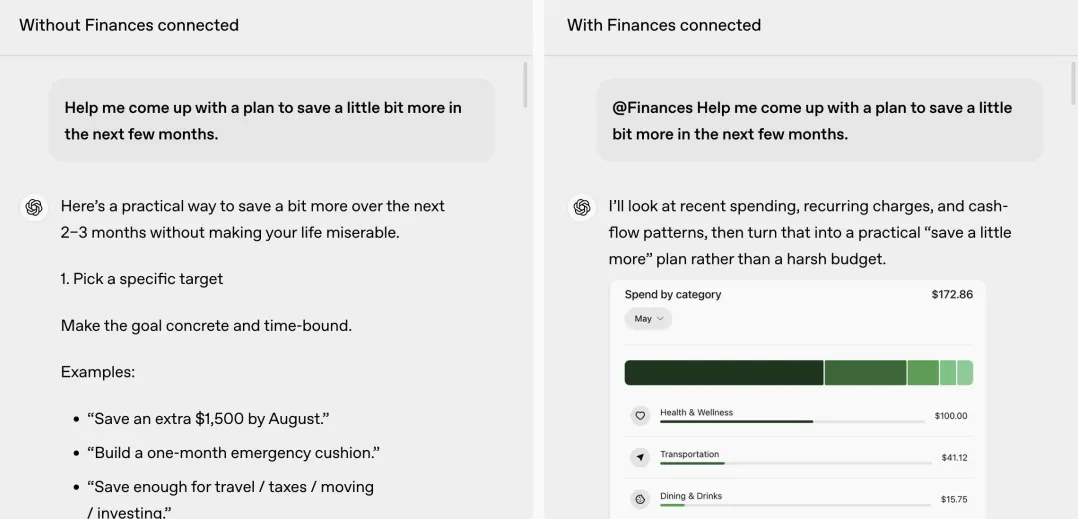

Pero el verdadero diferenciador está en la conversación. A diferencia de herramientas como Mint o YNAB, ChatGPT no exige revisar gráficos ni configurar presupuestos manualmente. Basta con formular preguntas en lenguaje natural para obtener respuestas basadas en datos reales.

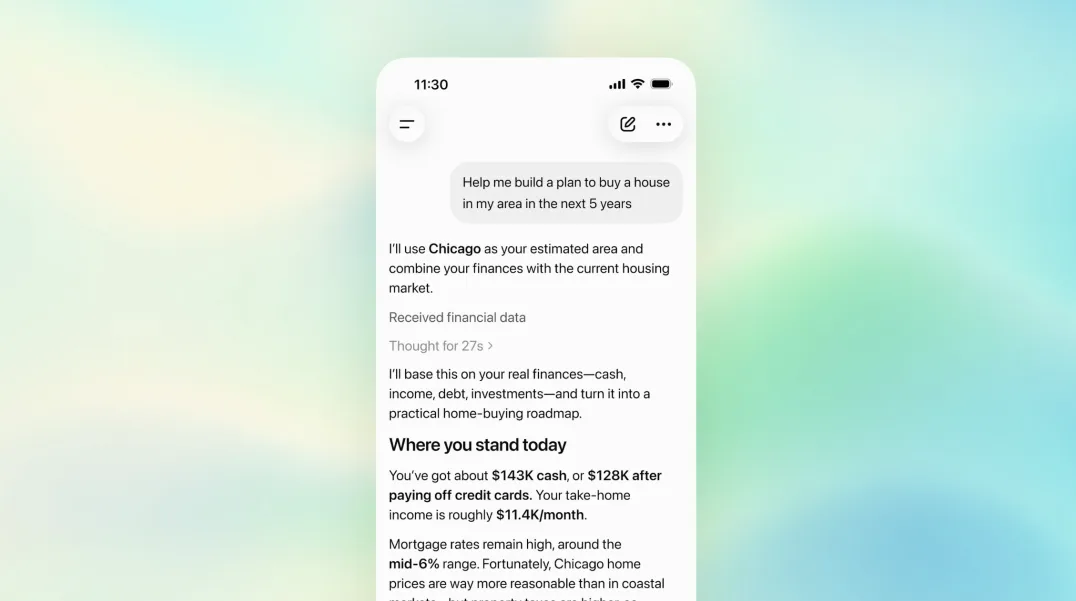

OpenAI ofrece algunos ejemplos. Un usuario puede preguntar si sus gastos han aumentado respecto al mes anterior y ChatGPT analizará la tendencia a partir del historial de movimientos. También puede solicitar un plan a cinco años para comprar una vivienda en su localidad, y el asistente calculará escenarios teniendo en cuenta ingresos, tasa de ahorro y endeudamiento actual. Incluso se le puede confiar información extraoficial, como una deuda con los padres o la intención de adquirir un coche a principios del próximo año; el sistema la almacena en una memoria financiera que condiciona las interacciones futuras.

La experiencia supone un salto frente al ChatGPT genérico, donde antes las consultas sobre ahorro para la vivienda devolvían recomendaciones de manual. Ahora, con acceso a saldos reales, estructura de consumo mensual, rendimientos de inversión y ratios de deuda, las respuestas abandonan las obviedades como «ahorra el veinte por ciento de tu sueldo» y se vuelven propuestas personalizadas.

OpenAI también ha adelantado sus próximos pasos. Próximamente habilitará la integración con Intuit, lo que permitirá analizar el impacto fiscal de vender determinadas acciones o estimar la probabilidad de aprobación al solicitar una tarjeta de crédito. La estrategia es clara: transformar ChatGPT de un mero consultor conceptual en un asistente para la toma de decisiones cotidianas.

Detrás de este movimiento hay una arquitectura cuidadosamente tejida durante meses. En octubre de 2025, OpenAI adquirió la aplicación de finanzas personales Roi, cuyo fundador, Sujith Vishwajith, se incorporó a la compañía. En abril de 2026, llegó la compra de Hiro Finance, otra startup que se autodefinía como un director financiero personal impulsado por inteligencia artificial y que había gestionado activos por más de mil millones de dólares. Su fundador, Ethan Bloch, ya tenía experiencia previa con Digit, una aplicación de ahorro automático vendida en 2021 por más de doscientos millones. Dos adquisiciones, dos veteranos del sector fintech y un semestre de trabajo dan forma a lo que internamente consideran una brigada financiera.

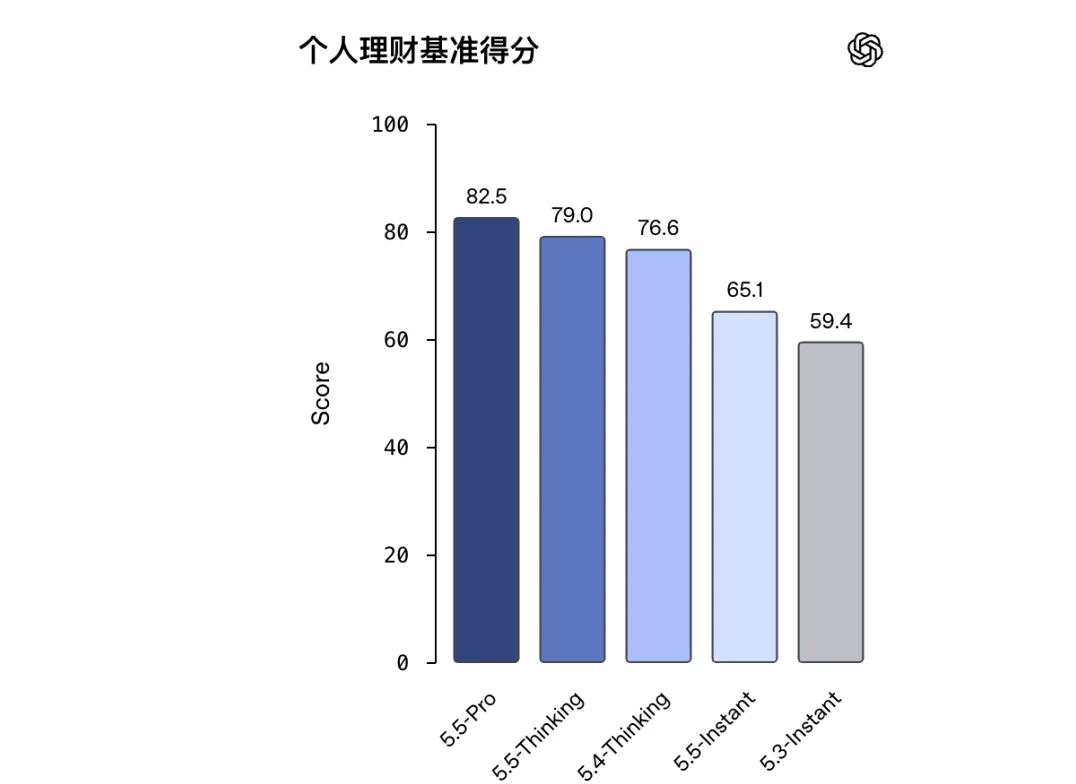

Las cifras de uso respaldan la apuesta. OpenAI afirma que más de doscientos millones de personas al mes plantean preguntas relacionadas con finanzas en ChatGPT, desde cómo elaborar un presupuesto hasta estrategias para reducir gastos. Durante todo ese tiempo, el modelo respondía sin acceso a datos personales; ahora, con el enganche a Plaid y la mayor capacidad de razonamiento del modelo GPT-5.5, la aspiración es convertirse en un superasistente que conozca la situación económica del usuario.

Esta hoja de ruta ya se ensayó en el ámbito de la salud. En enero, OpenAI lanzó ChatGPT Health, que permite conectar historiales médicos con aplicaciones como Apple Health o MyFitnessPal. Datos oficiales muestran que doscientos treinta millones de personas consultan temas de salud cada semana. De la salud a las finanzas, la compañía va tejiendo un entorno que abarque las decisiones de alto valor en la vida de las personas.

El problema es que las finanzas no son como redactar un correo electrónico. Lo que se entrega no es una instrucción de texto, sino una radiografía financiera completa. La tormenta de privacidad no se hizo esperar. En redes sociales, la desconfianza fue casi unánime. Algunos comentarios recordaban que apenas un día antes del lanzamiento se presentó una demanda colectiva en un tribunal federal de California contra OpenAI. La acusación señala que la empresa incrustó código de seguimiento de Meta Pixel y Google Analytics en la web de ChatGPT, transmitiendo sin consentimiento temas de conversación, identificadores de usuario y direcciones de correo electrónico a Meta y Google con fines publicitarios. La demanda subraya que muchos de esos diálogos versaban sobre cuestiones financieras, sanitarias y legales extremadamente sensibles.

Lanzar una funcionalidad que exige conectar cuentas bancarias mientras se enfrenta una demanda por compartir subrepticiamente datos de conversaciones configura un desastre de relaciones públicas casi cronométrico. OpenAI intenta blindar la propuesta con medidas de seguridad: ChatGPT no puede realizar operaciones sobre las cuentas, nunca ve los números de cuenta completos y solo accede a saldos, historial de transacciones, carteras y endeudamiento. Al desconectar, los datos se eliminan en treinta días. Además, el usuario puede inspeccionar y borrar en cualquier momento los recuerdos financieros almacenados.

Sin embargo, un interruptor opcional llamado «Mejorar el modelo para todos» despierta recelos. Si el usuario lo activa, sus conversaciones financieras sí podrían emplearse para entrenar modelos futuros. Aunque por defecto está desactivado, su mera existencia envía un mensaje incómodo: en el ecosistema de OpenAI, los datos económicos pueden, en teoría, convertirse en material de entrenamiento.

Este lanzamiento se enmarca en un giro colectivo de la industria. La era de los chatbots genéricos está dando paso a la guerra de los superasistentes verticales. Anthropic presentó a principios de mayo diez agentes financieros especializados para banca, seguros y gestión de activos, integrando fuentes como Moody’s, S&P Capital IQ y Morningstar; el anuncio provocó una caída del ocho por ciento en las acciones de FactSet. Perplexity, por su parte, lanzó un producto orientado a equipos de análisis profesional que accede a PitchBook o Daloopa y ofrece treinta y cinco flujos de trabajo preconfigurados. Resulta revelador que el servicio financiero de Perplexity también permita conectar cuentas de bróker a través de Plaid, exactamente la misma infraestructura que usa ChatGPT. Plaid se perfila así como la tubería básica de las finanzas aumentadas por inteligencia artificial, de forma análoga a lo que Stripe representa para los pagos digitales.

Las estrategias de cada competidor divergen en el enfoque de mercado. OpenAI apuesta por el usuario particular y aspira a meter la cuenta bancaria de cualquier persona dentro del chat. Anthropic y Perplexity van hacia el profesional de las finanzas y buscan sustituir al menos parcialmente funciones de terminales como Bloomberg. En cualquier caso, el razonamiento de fondo es idéntico: quien consiga los datos más íntimos y de mayor valor retendrá la puerta de entrada en la siguiente fase de la inteligencia artificial.

La salud, las finanzas y los asuntos legales no interesan a las empresas de IA porque de repente se hayan vuelto expertas en gestión de patrimonios, sino porque esos ámbitos exigen por naturaleza un alto grado de personalización, generan interacciones muy frecuentes y están dispuestos a pagar por soluciones de calidad.

Desde el punto de vista del producto, la propuesta de ChatGPT es sólida: Plaid proporciona una capa de seguridad razonable, el permiso es solo de lectura y no de manipulación, y se ofrece un mecanismo de eliminación de datos al cabo de treinta días. La próxima conexión con Intuit añadirá más utilidad práctica. Pero entre un producto bien ejecutado y la confianza del usuario hay una distancia que no se salda con especificaciones técnicas.

Sam Altman proyecta un superasistente personal que escriba, busque, cuide la salud, administre el dinero, programe y haga compras. Cuanto más ambiciosa es la visión, mayor es la exigencia de credibilidad. Y el historial de OpenAI en materia de privacidad no termina de transmitir la tranquilidad necesaria. En Slashdot, un comentario resumió la inquietud con crudeza: ¿entregarías tu cuenta bancaria a un chatbot que alucina? ¿Desde cuándo los consejos financieros de una IA pueden despacharse con una cláusula de exención de responsabilidad?

La diferencia fundamental entre un asistente financiero basado en inteligencia artificial y un asesor humano es que este último está sujeto a regulación financiera, posee licencias y asume responsabilidades legales. Los términos de servicio de ChatGPT, en cambio, dejan meridianamente claro que no se ofrece asesoramiento de inversión ni se asume consecuencia patrimonial alguna. Cuando una herramienta se parece a un asesor, habla como un asesor y conoce tus datos de consumo mejor que la mayoría de los asesores, pero jurídicamente no es nada, se abre un terreno gris que requiere un debate serio.

OpenAI ha optado por recoger opiniones primero entre los usuarios Pro, el segmento más dispuesto a experimentar, antes de decidir si la funcionalidad llega a los planes Plus. Es una estrategia prudente para tantear con los más audaces. Pero si la cuestión de la confianza no se resuelve, el gran público podría no llegar nunca a recibir esta novedad.

ChatGPT está técnicamente preparado para gestionar tu dinero. La pregunta incómoda es si tú estás preparado. Y esa, probablemente, sea la disyuntiva que nadie podrá esquivar en la era de la inteligencia artificial.